投資ブロガーの記事や投資関連の書籍を読むと、「つみたてNISA」がおすすめされていることが多いですね。

日本証券業協会の発表によると、2021年6月末時点でつみたてNISAの口座数は現在262万口座で、2020年末から半年で152%の増加率となっています。

注目度が高まっているつみたてNISAに対して、投資未経験ながらも興味を持っている方も多いと思います。

悩んでいる人

悩んでいる人投資に興味があるけどNISAとかつみたてNISAって難しそう…

悩んでいる人

悩んでいる人投資を始めるのに何から取り掛かればいいんだろう。

サワオ

サワオ楽天証券をはじめSBI証券、SBIネオモバイル証券に口座を開設しており、NISAも活用している私がこのような疑問やお悩みにお答えしていきます!

- 一般NISAとつみたてNISAの違いについて

- 投資初心者につみたてNISAがおすすめな理由

- サラリーマンにつみたてNISAがおすすめな理由

- 楽天証券のつみたてNISAがをおすすめな理由

- 楽天証券でつみたてNISAを始める手順について

一般NISAとつみたてNISAについて

「NISA(少額投資非課税制度)」とは?

まずは「NISA(ニーサ)」について簡単に説明していきます。

株式や投資信託などに投資をすると売却時の利益や配当金に対して約20%の税金がかかります。

これがNISAを利用するとその口座内で得られる利益が非課税に、つまり税金がかからなくなります。

- 通常の口座

受取金額:18万円、税金額:2万円

- NISA口座

受取金額:20万円

このようにNISA口座であれば利益を含めすべて受け取ることができます。

サワオここまでで投資をする上でNISAはお得ということが分かればOKです!

「つみたてNISA」と「一般NISA」の違いについて

続いては「つみたてNISA」と「一般NISA」について、こちらも簡単に説明していきます。

NISA口座を開設する際にどちらかしか選択できないのでそれぞれの特徴を知って、自分が目指す投資スタイルにマッチした口座を選ぶことが大切です。

では、それぞれの投資方法や対象商品、利用できる期間を詳しくみていきましょう。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 投資方法 | 積立方式 | スポット購入 積立方式 |

| 投資上限額 | 40万円/年 | 120万円/年 |

| 非課税期間 | 20年間 | 5年間 |

| 対象商品 | 国が選んだ優良な投資信託 | 国内株式・外国株式・投資信託 |

このように同じNISAと名前が付いていても「つみたてNISA」と「一般NISA」はまったくの別物なので、自分にマッチする方を選ぶことがとても大切です。

悩んでいる人それぞれの違いは分かったけど、どっちが自分に向いているかピンと来ないなぁ…

サワオそんな方のために、それぞれパターン別に説明してきます。

- 投資初心者

- 現時点でまとまった資金がない

- 長期でコツコツ運用したい

- 低リスクで運用したい

- 金融商品選びに時間をかけられない

- 金融商品選びに自信がない

- 株や投資信託の売買経験がある

- 損してもダメージが少ないまとまった資金がある

- 短期でのリターンを求めている

- 積極的に金融商品を選んで投資していきたい

私は「つみたてNISA」を選択しておりまもなく口座開設から2年が経過しようとしています。現在の運用実績についても後半でご紹介しますので、こちらもぜひご覧ください。

ちなみにNISAには未成年を対象とした「ジュニアNISA」というのもあるのですが、今回は投資初心者やサラリーマン向けの記事なので割愛しております。

投資初心者サラリーマンにつみたてNISAがおすすめな理由

次に、この記事をご覧いただいている多くの投資初心者サラリーマンにはどうして「つみたてNISA」の方がおすすめなのか解説していきます。

もちろんサラリーマンでなくても主婦やフリーランスの方で投資初心者であれば、これからの話を参考にしていただいてOKです!

まず結論から言いますと、日中仕事をしていて株価の動きに気を取られてはいけないサラリーマンは「つみたてNISA」一択です。

主な理由はこちらの3つです。

- 売買のタイミングを気にしなくていい

- 長期投資により高い確率で利益を生み出せる

- 国(金融庁)が認めた優良な投資信託に絞られている

これが「一般NISA」の場合は銘柄を分析して、さらに株価や指数(日経平均株価やダウ平均株価)をこまめにチェックして売買のタイミングを見図って…

ある程度の労力をかけなければ含み損に陥り、せっかくのNISA口座のメリットを享受できないままに5年の期間を終えてしまう可能性もあります。

それに対して「つみたてNISA」は基本的に買っていくだけの投資スタイルで投資信託をコツコツ積み立てていけるので、とてもハードルが低く投資を始めることができます。

サワオ20年間という高い山を無理せず一歩一歩登っていくイメージですね。

投資信託とは?

投資家から集めたお金をひとつの大きな資金としてまとめ、投資のプロが株式や債券などに投資・運用しその運用の成果として生まれた利益を投資家に還元するという金融商品です。

投資信託は運用をプロに任せられるので、私たち投資家は頻繁に株価や指数を見なくとも安心してお金を預けられるというわけですね。

しかし投資信託の中でも低い手数料で着実に利益を上げている優良なものは、ほんの一握りなのです。

サワオ投資のプロにとっても利益を出すというのは難しいものです。

「つみたてNISA」は、金融庁から認められた優良な投資信託だけ買えるようになっているため、安心して商品を選ぶことができます。

楽天証券でのつみたてNISAをおすすめする理由

ここまで読んでいただいて、つみたてNISAに対して少しだけハードルが下がったのではないでしょうか。

そして「つみたてNISAを始めるぞ!」と決断したら、今度はどこの金融機関においてNISA口座を開設するかを考えなければなりません。

悩んでいる人せっかく決断したのにまだ決めることがあるのか…

そんな風に思っていても大丈夫です。実際のところ口座を開設するのは「楽天証券」か「SBI証券」の二択であり、どちらを選んでも間違いありません。

私は楽天証券でつみたてNISAの口座を開設しており、これから開設する方にもおすすめしたいメリットがたくさんあります。

では、なぜ私が「楽天証券」をおすすめなのか、その理由をご紹介していきます。

楽天証券は、取り扱い商品が豊富ということ以外にも下記のようなメリットがあります。

- 楽天カード払いでポイントが貯まる

- 楽天ポイントで投資ができる

- 楽天市場での買い物がさらにお得に(SPU+1倍)

- 日経新聞WEB版(日経テレコン楽天版)が無料で読める

サワオひとつずつ詳しく説明していきます!

メリット①:楽天カード払いでポイントが貯まる

楽天証券のつみたてNISAの強みは、毎月のつみたて金額を楽天カードを利用してクレジットカード払いできることです。

もちろんポイントもゲット可能。楽天カードの還元率は1%なので、つみたてNISAの年間限度額40万円をつみたてると合計4,000ポイントもらえるということです。

たとえ投資信託の評価額に変動があったとしても、ポイント額は変わらずもらえるのでこの点は安心感がありますね。

メリット②:楽天ポイントで「ポイント投資」ができる

2つ目のメリットは楽天ポイントを使って投資ができるということです。

最初のメリットで紹介したように、積立額に対してもポイントが発生します。

さらに楽天市場で他に買い物をしている方なら数千ポイントは常に溜まっているのではないでしょうか。

このポイント、溜め続けると満足感はあるのですが実は銀行にお金を預けているのと同じで額が増えることはないため、早く使ってしまう方が得策なのです。

しかし必要ないものに対して無理に使っては、余計にもったいないことになってしまいます。

楽天証券ならポイントで投資、もちろんつみたてNISAの買付にもポイントが使えるので活用しない手はありませんね。

メリット③:楽天市場での買い物がさらにお得に(SPU+1倍)

3つ目のメリットは、楽天市場の買い物がさらにお得になるという点です。

楽天市場を利用している方は楽天証券で毎月500円以上の投資信託を購入することでポイント倍率がアップします。(SPU+1倍)

倍率アップのために「楽天ポイントコース」に設定する必要があるため、そのやり方については次に詳しく説明していきます。

ちなみにSUPとは、Super Point Up Program(スーパーポイントアッププログラム)の略で楽天の各サービスを使うことで、ポイント倍率があがるお得なプログラムです。

楽天カードを持っていたり、楽天トラベルや楽天モバイルを利用するとポイント倍率が上がっていき、「楽天経済圏」から得られるメリット(ポイント)を増やしていくことができます。

最初にメリットとして上げた通り楽天カードで支払い、さらにポイント投資を組み合わせることで、ポイントを貯めながらSPU倍率アップというダブルのメリットがあります。

メリット④:日経新聞のWEB版・日経テレコンが無料で読める

楽天証券に口座開設をすると日本経済新聞デジタルメディア社が提供する日経テレコン(楽天証券版)が無料で利用可能となります。

日経テレコンは日経新聞(朝刊・夕刊)や日経MJなどが閲覧できるサービスで、パソコンやスマホから最新の経済情報を知ることができます。

日経新聞を購読すると1カ月4,900円、WEB版でも4,277円かかり1年間で6万円近い出費となりますが、日経テレコンを活用することでこの出費なしに記事を読むことができます。

新聞ならではの「見やすさ」だったりWEB版の「機能性」は通常の日経新聞に比べて劣りますが、見出しから気になる記事だけさくっと読みたい方なら十分だと思います。

サワオ私も出社から朝礼までのスキマ時間を活用して日経テレコンで情報収集しています。

楽天証券つみたてNISAの始め方を徹底解説

ここまで記事を読んでいただければ、つみたてNISAと楽天証券への興味がだいぶ深まってきたのではないでしょうか。

つみたてNISAは時間を味方につける投資なので「いかに早く始めるか」が将来得られる利益を決めるといっても過言ではありません。

口座を新規開設の場合、最初のつみたてまで1ヵ月程度はかかるため興味を持って「とにかく始めたい!」と思ったなら今すぐに口座解説の手続きを行うことをおすすめします。

最後に楽天証券でつみたてNISAを始める方法・手順を初心者に方にもわかりやすく3ステップで説明していきます。

【STEP1】楽天証券で総合取引口座、つみたてNISA口座を開設

まずは楽天証券で総合取引口座、つみたてNISA口座を開設します。

まだ楽天証券に口座をお持ちでなければ2つを同時に申し込むことができます。

また、楽天証券の総合取引口座をすでにお持ちの方はすぐにつみたてNISA口座の申し込みが可能です。

メールアドレス、本人確認書類(運転免許証やマイナンバーカード等)を用意して、下から口座開設してみましょう。

\かんたん5分で開設/

画面の案内にしたがっていけば、難しいことはありませんので安心してください。

一点だけ、もし口座の種類や納税方法で迷った場合は「特定口座」、「源泉徴収あり」を選択しておけば大丈夫です。

サラリーマンの場合、職場の年末調整があるため確定申告をしていない方がほとんどだと思います。

特定口座・源泉徴収ありを選択しておけば、証券会社が年間の損益を計算してくれて、さらに納税まで行ってくれます。

つまりこれまで通りに確定申告は不要のままに投資することができるということです。

その他に迷うポイントは特になく、案内にしたがって進めていけば特定口座とつみたてNISA口座の申し込みは完了です。

【STEP2】購入する投資信託を選択する

特定口座、つみたてNISA口座が開設できたら投資スタートまではもうすぐ、続いてつみたて投資をしたい投資信託を選びます。

2021年10月現在、楽天証券でつみたてNISA口座で買付できる投資信託は178商品ラインナップされています。

その中から選んでいくのは一見大変そうに思うかもしれませんが、安定したパフォーマンスかつ低い信託報酬で探すと、いろいろな投資ブログ等でおすすめされている「eMAXIS Slim(イーマクシス)シリーズ」や「楽天全米株式インデックスファンド(楽天VTI)」に絞り込めます。

信託報酬とは?

資産を管理・運用してもらうための経費として投資信託を保有している間に払い続ける手数料のことです。

サワオちなみに私は楽天VTI信者なので上限いっぱいの毎月33,333円を楽天VTIで積立しています。

「eMAXIS Slimシリーズ」では「eMAXIS Slim米国株式(S&P500)」や「eMAXIS Slim全世界株式(オール・カントリー)」の人気が高いですね。

「eMAXIS Slim全世界株式(オール・カントリー)」は名前の通り全世界が投資対象で、この一本で日本を含む先進国ならびに新興国の株式に投資することができます。私は息子の証券口座で保有しています。

このように購入すべき商品はある程度絞られています。

悩んでいる人「eMAXIS Slim米国株式(S&P500)」と「楽天VTI」はどっちが良いんだろう?

突き詰めていくとこのよう少しの違いしかない投資信託でどちらが良いのか迷うかもしれませんが、ここまでパフォーマンスや手数料が僅差の投資信託であればどちらを選んでも大丈夫です。

最も重要なのは手数料が僅差の商品選びよりも10年、20年とつみたてを長期で継続することだからです。

【STEP3】注文画面で積立注文をして完了!

投資信託の中で購入したいものが決めた後は、つみたてNISAの詳細設定に移ります。

私は年間40万円の枠を上限ギリギリまで使い、かつ楽天銀行のメリットを最大限に得られるように下記のように設定してます。

ぜひ参考にしてみてください。

引落方法:楽天カードクレジット決済

積立指定日:毎月1日(楽天カード決済なら自動に設定)

積立金額:33,333円(上限金額)

分配コース:再投資型

ボーナス設定:しない

ポイント利用設定状況:楽天スーパーポイントコース

ポイント利用:利用する(500ポイント)

積立金額は皆さんそれぞれに可能な範囲で設定すれば大丈夫です。その他引き落とし方法やポイント利用設定は私と同じようにしておけば問題はありません。

以降は、目論見書という説明書のようなものと約款を確認、そして取引暗証番号の入力すれば、つみたてNISAの設定が完了です。

20年かけてじっくりじっくりお金を育てていきましょう。

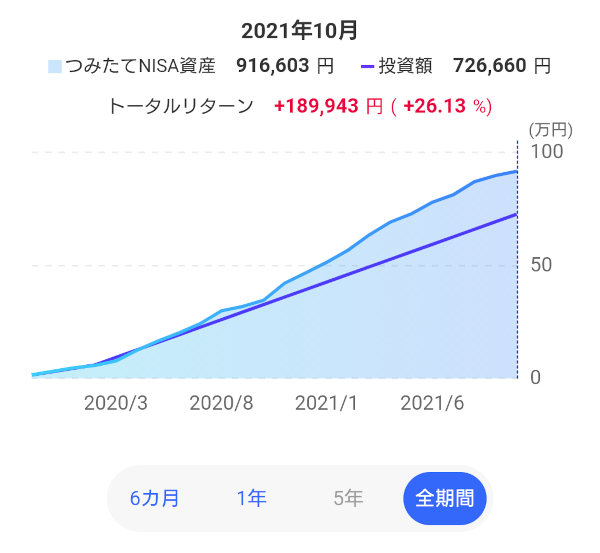

参考:サワオのつみたてNISA運用実績

私は2019年の11月からつみたてNISAを始めており、まもなく2年となります。

2年の運用実績が以下の通りです。

開始当初は複数の商品の買い付けを設定していましたが、現在は楽天VTI一本に絞って33,333円積み立てしています。

毎月自動的に積み立てているので、つみたてNISAは「投資している感」が弱い一見すると地味な投資です。

それでもしっかりとお金は増えていってるのは実感できるので、投資に気を取られすぎてはいけないサラリーマンにとってマッチし手法ということがお分かりいただけると思います。

まとめ

今回はつみたてNISAについて、そして楽天証券に口座を開設するメリットと方法について解説してきました。

投資初心者サラリーマンは個別株などに手を出す前にまずは楽天証券のつみたてNISA、これは外せません。

始めて見よう!と決断した方はもちろんのこと、まだ迷っているけどいずれは始めたいと思った方も、口座開設自体は無料なので準備のつもりで口座を開設してみてはいかがでしょうか。

\かんたん5分で開設/

これから投資を始める方におすすめ良書

悩んでいる人投資についてわかりやすい本が見つからない・・・

悩んでいる人もっと知識を身に着けてから実践したいな。

サワオそんな方には私も読んだこちらの本がおすすめです!

インデックス投資:お金は寝かせて増やしなさい

「お金は寝かせて増やしなさい」はインデックス投資歴15年の水瀬ケンイチさん(@minasek)が、基本から実践まで初心者にもわかりやすくインデックス投資について解説している良本です。

「インデックス投資って何?」

「なぜインデックス投資が良いの?」

「具体的に何をすればいいの?」

「どの投資信託を買えばいいの?」

このような初心者にありがちなよくある疑問がこの一冊を読めば解決します。

内容としては

- インデックス投資の解説

- インデックス投資の実践

- インデックス投資の終わらせ方・出口戦略

上記について水瀬さんの15年にわたるインデックス投資の経験から解説されており、特に出口戦略については貴重な情報です。

インデックス投資を勧める本はたくさんあるのですがこの終わらせ方、出口戦略について触れられている本はほとんどありません。

投資を始めるとき、そして出口を意識し始めるときのために読んでおきたい一冊ですね。

悩んでいる人もっと簡単に読めそうな本が良いな・・・

サワオそんな方のためにマンガ版もあります!

インデックス投資は一見すると地味な投資スタイルです。

個別株の短期トレードや仮想通貨に比べれば資産が一気に増えることもなく、買い時・売り時を見計らってトレードすることもありません。

それでも全世界や米国株に分散投資しているインデックスファンドに積立投資して20年30年と保有し続けることが、誰でも確実に資産を増やせる方法であることは歴史が証明しています。

「投資=ギャンブル」という認識が根強い日本では、インデックス投資で富を築いた人は少なく、数年前まではまともな金融商品すら存在しませんでした。

それが今では低コストなインデックスファンドが多数存在し、手数料も低くスマホで簡単操作できる証券会社もあります。

これだけ恵まれている環境で余剰資金を銀行口座に入れておく理由は無いと言ってもいいでしょう。

サワオインデックス投資のカギは「いかに早く始めるか」ということです!一緒に将来の資産形成を目指して頑張っていきましょう!

高配当株投資:オートモードで月に18.5万円が入ってくる「高配当」株投資

「オートモードで月に18.5万円が入ってくる「高配当」株投資」は、サラリーマンとして働きながら高配当株投資で資産1億円を達成した長期株式投資さん(@budoukamail)が自身の体験をもとに書いた1冊です。

全世界株やS&P500連動型など投資対象がある程度絞られているインデックス投資とは違い、高配当株投資は自分で投資する個別銘柄を選ぶ必要があります。

この本には高配当株投資を始めるにあたって重要になる指標や、株価の変動に対してメンタルを保つための考え方がまとめられています。

長期株式投資さんが永久保有したいと考えている高配当銘柄も紹介されており、とても参考になる一冊です。

以前は100株単位でしか買付できなかった日本株ですが、SBI証券が買付手数料無料で単元未満株が買付できる「S株」を開始したことで、1株単位から気軽に個別株投資を始めることができます。

サワオ高配当株を始めたいと考えている方はぜひ読んでみてください!